国民年金は「義務」なのにおかしいと感じる方へ|本当の理由と対処法を解説

「国民年金は義務なのに、なぜこんなに不満が多いのだろう」と感じたことはありませんか?

結論、国民年金への不満の多くは制度の仕組みを正しく理解していないことが原因です。

この記事を読むことで、義務である理由や負担を軽くする方法がわかるようになりますよ。ぜひ最後まで読んでください。

Contents

1.国民年金が「義務」なのにおかしいと言われる理由とは

国民年金が義務である法的根拠

国民年金は、国民年金法によって20歳以上60歳未満のすべての方に加入が義務付けられています。

これは任意で選べる制度ではなく、日本に住むすべての人が支え合う「社会保険制度」として設計されているためです。

会社員や公務員は厚生年金に加入しますが、その土台部分には国民年金が組み込まれています。

つまり、働き方にかかわらず、国民全員が国民年金という共通の仕組みの中にいることになります。

法律で義務とされている以上、原則として加入や納付を拒否することはできません。

このルールを知らずに「払うか払わないか選べる」と誤解している方も多く、そこから不満や疑問が生まれやすくなっています。

義務であるにもかかわらず不満が出やすい背景

義務とされていても、納付額の負担感や将来への不安から「おかしい」と感じる方が少なくありません。

特に、収入が少ない時期に一律の保険料を求められることに対して、負担と納得感のバランスが取れていないと感じる方が多いようです。

また、年金制度はニュースなどで度々「破綻」や「減額」といった言葉とともに取り上げられるため、不安が先行しやすい構造になっています。

制度の目的や仕組みを正しく理解していないと、義務であることそのものに対して反発心が生まれやすくなります。

こうした感情自体は自然なものであり、決して特別なことではありません。

「払わなくてもいい」という誤った情報が広まる理由

インターネット上では、「国民年金は払わなくても大丈夫」といった情報を見かけることがあります。

しかし、これは正確な情報ではありません。

未納のまま放置すると、督促状の送付や財産の差し押さえにつながる可能性があります。

このような誤情報が広まる背景には、実際に未納のまま大きな問題が起きていない方の体験談が、個人の感想として一般化されてしまうことが挙げられます。

- 周囲の体験談を自分にも当てはまると思い込んでしまう

- 制度の例外と原則を混同してしまう

- 「義務」という言葉の重さを軽視してしまう

このような情報に惑わされず、公的な情報源で正しい知識を得ることが大切です。

世代間の不公平感が「おかしい」と感じさせる原因

国民年金は、現役世代が納めた保険料を高齢世代の年金給付に充てる「世代間扶養」という仕組みで運営されています。

少子高齢化が進む中で、将来受け取れる年金額が現在納めている金額に見合わないのではないかという不安を抱く方は多いです。

この不公平感は、義務として強制される納付と、将来の不確実な受給とのギャップから生まれています。

実際には、年金制度は単なる「貯蓄」ではなく、長生きした場合や障害を負った場合のリスクに備える「保険」としての役割も持っています。

この視点を持つことで、不公平感の捉え方が変わってくることもあります。

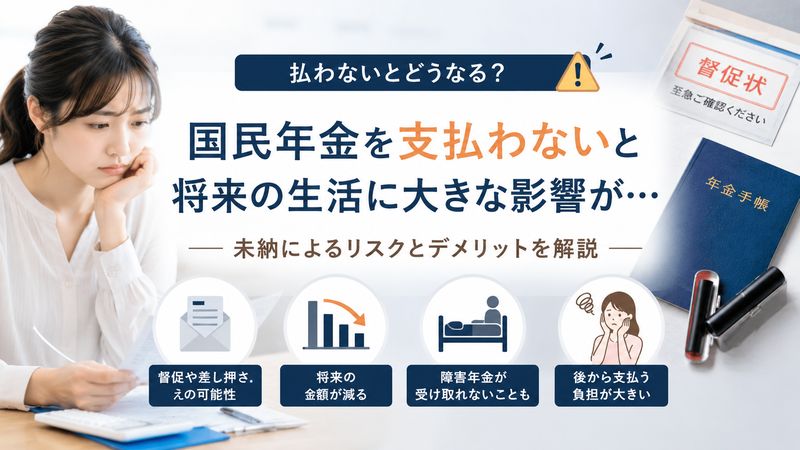

2.国民年金を支払わない場合に起こること

未納が続いた場合の督促や差し押さえの流れ

国民年金の保険料を未納のまま放置すると、段階的に厳しい対応が取られていきます。

| 段階 | 内容 |

|---|---|

| 催告状の送付 | 納付を促す通知が届く |

| 督促状の送付 | 法的な納付期限が示される |

| 財産調査 | 預貯金や給与などの状況確認 |

| 差し押さえ | 預貯金や給与の一部が差し押さえられる |

特に、督促状が届いた後は法的な強制力を持つ手続きに移行するため、無視を続けることは大きなリスクとなります。

「自分は対象にならない」と思っていても、一定の所得がある未納者には強制執行が行われるケースが増えています。

早めに状況を確認し、適切な対応を取ることが重要です。

将来もらえる年金額への影響

国民年金の未納期間があると、その分だけ将来受け取れる年金額が減少します。

老齢基礎年金は、40年間(480ヶ月)すべて納付した場合に満額が支給される仕組みになっています。

未納期間が長くなればなるほど、受け取れる年金額は少なくなっていきます。

- 10年未納の場合、年間で約4〜5万円程度年金額が減少する

- 未納期間が多いほど将来の生活資金に大きな差が出る

- 後から納付できる期間には限りがある

将来の生活を支える年金額に直結する問題のため、軽視できないポイントです。

障害年金・遺族年金が受け取れなくなるリスク

国民年金には、老後の年金だけでなく、障害を負った場合の「障害年金」や、家族が亡くなった場合の「遺族年金」も含まれています。

未納期間があると、これらの給付を受け取れなくなる可能性があります。

特に、若い世代の方が事故や病気で障害を負った場合、障害年金が受け取れるかどうかは生活に直結する重要な問題です。

未納の状態が続いていると、いざという時に必要な保障を受けられなくなるリスクがあることを理解しておく必要があります。

これは将来の年金だけでなく、現在の生活を守るための保険としての役割でもあります。

未納のまま放置した場合の具体的なデメリット

未納を放置することには、年金額の減少以外にも複数のデメリットがあります。

- 督促や差し押さえなど法的な対応を受けるリスクがある

- 障害年金・遺族年金が受け取れなくなる可能性がある

- 将来の老齢年金額が減少する

- 国民健康保険などの他制度に影響が出る場合がある

- 精神的な不安やストレスが続く

このように、未納は将来だけでなく現在の生活にも影響を及ぼす可能性があるため、早めの対応が望まれます。

経済的に厳しい場合は、放置せずに次章で紹介する制度を活用することが現実的な選択です。

3.国民年金が「義務」でも負担を軽くできる制度

免除制度の種類と対象になる条件

国民年金には、経済的に納付が難しい方のための免除制度が用意されています。

免除には、全額免除・4分の3免除・半額免除・4分の1免除といった段階があり、所得状況に応じて適用されます。

主な対象となるのは以下のような方です。

- 失業中で収入が大きく減少している方

- 所得が一定基準以下の方

- 障害や病気などで働くことが難しい方

- 災害により被害を受けた方

免除が認められた期間は、未納とは異なり年金額の計算に一部反映されるため、放置するよりもはるかに有利です。

まずは自分が対象になるかどうかを確認することが第一歩です。

納付猶予制度の仕組みと利用方法

50歳未満の方を対象に、納付猶予制度という仕組みも用意されています。

これは、本人の所得が一定以下である場合に、保険料の納付を一時的に先送りできる制度です。

免除制度と異なり、猶予期間は年金額には反映されませんが、未納とは扱いが異なります。

- 将来、追納することで年金額に反映させることができる

- 障害年金・遺族年金の対象期間として扱われる

- 督促や差し押さえの対象にならない

申請は、お住まいの市区町村窓口や年金事務所で行うことができます。

経済的に苦しい時期を乗り越えるための仕組みとして、積極的に活用したい制度です。

学生やフリーター向けの特例制度

学生の方には、学生納付特例制度という専用の仕組みがあります。

これは、本人の所得が一定基準以下であれば、在学中の保険料納付を猶予してもらえる制度です。

フリーターの方であっても、所得が低い場合は通常の免除・猶予制度の対象になることがあります。

- 学生は在学中の所得のみで判定される

- 家族の所得は審査の対象にならない

- 在学証明書などの提出が必要になる

「収入が少ないから払えない」と諦める前に、こうした特例制度の利用を検討することが大切です。

免除・猶予を申請する際の手続きの流れ

免除や猶予の申請は、決して難しい手続きではありません。

一般的な流れは以下のとおりです。

- お住まいの市区町村役場または年金事務所に相談する

- 必要書類(申請書・本人確認書類・所得関係書類など)を準備する

- 窓口またはオンラインで申請する

- 審査結果の通知を待つ

申請には遡って適用できる期間に限りがあるため、早めに行動することが重要です。

「どうせ無理だろう」と決めつけず、まずは相談してみることをおすすめします。

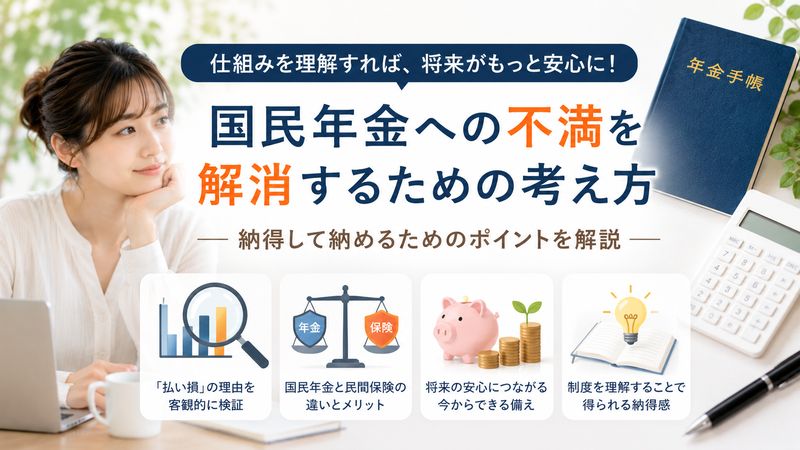

4.国民年金への不満を解消するための考え方

国民年金が「払い損」と言われる理由の検証

国民年金は「払い損になる」と言われることがありますが、これは一面的な見方にすぎません。

国民年金は単なる積立ではなく、長生きするリスクや障害・死亡といった不確実な事態に備える保険としての側面を持っています。

| 視点 | 内容 |

|---|---|

| 積立としての視点 | 受給額と納付額の単純比較で損得を考える |

| 保険としての視点 | 長生き・障害・死亡など不確実なリスクに備える |

積立だけの視点で判断すると不公平感を感じやすくなりますが、保険としての役割を理解すると見え方が変わってきます。

どちらの視点も持ちながら、自分にとっての納得感を探ることが大切です。

国民年金と民間保険を比較した場合のメリット

国民年金と民間の個人年金保険を比較すると、それぞれに異なる特徴があります。

| 比較項目 | 国民年金 | 民間個人年金保険 |

|---|---|---|

| 加入義務 | 義務 | 任意 |

| 保険料の調整 | 免除・猶予制度あり | 契約内容による |

| 終身受給 | 一生涯受給できる | 契約により有限な場合がある |

| 障害・遺族保障 | 含まれる | 別途契約が必要な場合が多い |

国民年金は終身で受け取れる点や、障害・遺族への保障が標準で含まれている点が大きな強みです。

民間保険と組み合わせて考えることで、より安心できる将来設計につながります。

将来に向けて今からできる備え方

国民年金だけに頼らず、将来に向けて複数の備えを持っておくことも大切な考え方です。

- iDeCo(個人型確定拠出年金)で税制優遇を受けながら積立を行う

- NISAを活用して資産形成を進める

- 民間の個人年金保険で上乗せの備えを用意する

- 付加年金や国民年金基金で年金額を増やす

国民年金を基礎としつつ、自分に合った方法を組み合わせることが、将来の安心につながります。

無理のない範囲で、少しずつ準備を進めていくことをおすすめします。

制度への理解を深めることで見える納得感

国民年金に対する「おかしい」という感情の多くは、制度を知らないことによる不安から生まれています。

義務である理由、免除・猶予などの救済制度、保険としての役割を理解することで、見え方が大きく変わることがあります。

- 制度の目的を正しく知る

- 自分が利用できる制度を確認する

- 不安な点は窓口や専門家に相談する

正しい知識を持つことが、不満や不安を和らげる第一歩です。

知れば知るほど、制度に対する向き合い方も変わっていくはずです。

まとめ

- 国民年金は法律で定められた義務であり、原則として拒否できない

- 義務であることへの不満は、制度理解の不足から生まれやすい

- 未納を放置すると督促や差し押さえなどのリスクがある

- 未納期間が長いほど将来の年金額が減少する

- 障害年金・遺族年金は未納だと受け取れなくなる可能性がある

- 経済的に厳しい場合は免除・猶予制度を活用できる

- 学生にはご本人の所得のみで判定される特例制度がある

- 国民年金は積立ではなく保険としての役割も持っている

- iDeCoやNISAなど他の制度と組み合わせることで将来の安心につながる

- 正しい知識を持つことで不満や不安は和らげられる

国民年金は複雑に感じやすい制度ですが、一つひとつ理解していくことで、必要以上に不安を感じずに向き合えるようになります。

ご自身の状況に合った制度を上手に活用しながら、将来に向けて無理のない準備を進めていきましょう。

関連サイト

日本年金機構:https://www.nenkin.go.jp/

コメントを送信