貯蓄用口座おすすめ7選!目的別の選び方と賢くお金を増やすコツを徹底解説

あなたは「貯金したいのになかなかお金が貯まらない」と悩んでいませんか?結論、貯蓄用口座を分けることで自動的にお金が貯まる仕組みを作ることができます。この記事を読むことで、効率的に貯蓄を増やすための口座選びと具体的な方法がわかるようになりますよ。ぜひ最後まで読んでください。

1.貯蓄用口座が必要な理由とメリット

貯蓄用口座を分けるべき3つの理由

貯蓄用口座を分けることは、お金を貯めるための第一歩です。

最大の理由は「お金を使い込むリスクを減らせる」ことです。

給与振込口座と貯蓄用口座が同じだと、口座にお金があることで心理的に使ってしまいやすくなります。

口座を分けることで、貯蓄分に手を出すハードルが上がり、計画的にお金を貯められるようになります。

また、収支の見える化ができるのも重要な理由です。

生活費用の口座と貯蓄用口座を分ければ、毎月いくら使っていくら貯められているのかが一目でわかります。

さらに、目標達成のモチベーションが維持しやすくなります。

貯蓄専用口座の残高が増えていくのを見ることで、貯金の楽しみが実感でき、継続する意欲が高まるのです。

口座を分けることで得られる5つのメリット

貯蓄用口座を分けることで得られるメリットは多岐にわたります。

1つ目のメリットは、使いすぎを自動的に防げることです。

生活費用口座に必要な分だけを残し、残りを貯蓄用口座に移すことで、使える金額が明確になります。

2つ目は、貯蓄の習慣が自然に身につくことです。

毎月決まった金額を貯蓄用口座に移す仕組みを作れば、意識しなくても貯金できるようになります。

3つ目は、緊急時の備えと将来の貯蓄を分けて管理できることです。

目的別に口座を分ければ、冠婚葬祭などの突発的な出費と長期的な貯蓄を混同せずに済みます。

4つ目は、家計管理がシンプルになることです。

お金の流れが整理されるため、家計簿をつける手間も減り、管理が楽になります。

5つ目は、高金利な銀行を選べば利息でお金が増えることです。

ネット銀行などの高金利な貯蓄用口座を選ぶことで、預けているだけで効率的に資産を増やせます。

貯金が成功しやすくなる仕組みづくり

貯金を成功させるには「仕組み化」が何より重要です。

人の意志は弱いため、毎月手動で貯金しようとすると失敗しやすいのです。

そのため、自動積立や定額自動振替などのサービスを活用して、給料日に自動的に貯蓄用口座へお金が移る設定をすることが効果的です。

この仕組みを作れば、「今月は貯金できなかった」という失敗がなくなります。

また、貯蓄用口座は簡単に引き出せないようにするのもポイントです。

キャッシュカードを持ち歩かない、ATM手数料が高い銀行を選ぶなど、少し手間がかかる状態にすることで使い込みを防げます。

さらに、目標金額と達成期限を明確にすることも重要です。

「1年後までに50万円貯める」といった具体的な目標があれば、毎月いくら貯めればよいかが明確になり、計画的に貯蓄できます。

使う口座・イベント用口座・貯蓄用口座の使い分け方

効率的にお金を管理するには、最低3つの口座を使い分けることがおすすめです。

1つ目は「使う口座(生活費用口座)」です。

ここには日々の生活費や固定費の支払いに必要な金額のみを入れておきます。

給与が入ったら、貯蓄用とイベント用に振り分けた後の金額をこの口座に残し、その範囲内で生活するようにします。

2つ目は「イベント用口座(緊急予備資金口座)」です。

冠婚葬祭、旅行、家電の買い替えなど、突発的または年に数回発生する特別な出費に備える口座です。

この口座があることで、貯蓄用口座に手をつけずに済みます。

3つ目は「貯蓄用口座」です。

将来のための資金として、原則として引き出さない口座です。

住宅購入、教育資金、老後資金など、長期的な目標のためのお金を貯めます。

この3つの使い分けができれば、お金の流れが整理され、計画的な資産形成が可能になります。

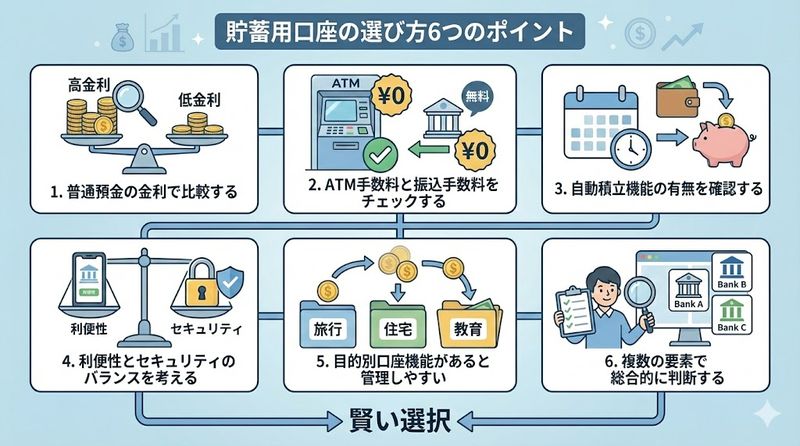

2.貯蓄用口座の選び方6つのポイント

普通預金の金利で比較する

貯蓄用口座を選ぶ際、最も重要なのが普通預金の金利です。

メガバンクの普通預金金利は年0.02%程度ですが、ネット銀行では年0.2%~0.5%と10倍以上の差があります。

例えば100万円を1年間預けた場合、メガバンクでは利息が約200円ですが、金利0.5%のネット銀行なら約5,000円になります。

この差は長期間になるほど大きくなるため、少しでも高金利な銀行を選ぶことが資産形成の基本です。

また、条件付きで金利が上がる銀行もあります。

証券口座との連携や給与振込設定などで優遇金利が適用される場合があるので、自分が満たせる条件を確認しましょう。

ただし、金利は変動する可能性があるため、定期的に見直すことも大切です。

ATM手数料と振込手数料をチェックする

貯蓄用口座でも、いざという時に引き出す可能性があります。

そのため、ATM手数料と振込手数料の無料回数は重要なチェックポイントです。

ネット銀行の多くは月数回のATM利用が無料になるサービスを提供しています。

特に、コンビニATMが使える銀行なら、24時間いつでもどこでも引き出せて便利です。

また、他行への振込手数料も確認しましょう。

給与振込口座から貯蓄用口座への資金移動を定期的に行う場合、振込手数料がかかると無駄なコストになります。

自動入金サービスがある銀行なら、手数料無料で他行から資金を移せるため、非常に便利です。

手数料は一回あたり数百円でも、積み重なると大きな出費になるため、無料回数が多い銀行を選びましょう。

自動積立機能の有無を確認する

貯蓄を成功させるには自動積立機能が必須です。

自動積立定期預金や定額自動振替サービスがあれば、毎月決まった日に指定金額が自動的に貯蓄用口座に移されます。

これにより、「今月は忙しくて振り込めなかった」「つい使ってしまった」という失敗を防げます。

特に給料日の翌日に自動振替設定をすると、先取り貯蓄が実現できます。

給与が入ったらすぐに貯蓄分を別口座に移すことで、残った金額で生活する習慣が身につきます。

また、ボーナス時の増額設定ができる銀行もあります。

毎月の積立に加えて、ボーナス月だけ多めに貯蓄する設定ができれば、より効率的に資産を増やせます。

自動積立機能の有無と設定の柔軟性は、口座選びの重要なポイントです。

利便性とセキュリティのバランスを考える

貯蓄用口座では利便性とセキュリティのバランスが重要です。

あまりに簡単に引き出せる口座だと、誘惑に負けて使ってしまう可能性があります。

一方、引き出しにくすぎると、本当に必要な時に困ります。

ネット銀行の場合、スマホアプリで残高確認や振込ができて便利ですが、不正アクセスのリスクもあります。

二段階認証やワンタイムパスワードなど、セキュリティ対策がしっかりしている銀行を選びましょう。

また、キャッシュカードを別に保管するのも有効な方法です。

貯蓄用口座のカードは財布に入れず、家の金庫などに保管しておけば、衝動的な引き出しを防げます。

利便性を確保しつつ、適度に引き出しにくい環境を作ることが、貯蓄成功の秘訣です。

目的別口座機能があると管理しやすい

複数の貯蓄目標がある場合、目的別口座機能が便利です。

住信SBIネット銀行の「目的別口座」のように、1つの銀行口座内で最大10個まで目的別の口座を作れるサービスがあります。

これにより、「旅行資金」「教育資金」「老後資金」など、目的ごとにお金を分けて管理できます。

各口座に目標金額を設定でき、達成率も一目でわかるため、モチベーション維持にも効果的です。

また、代表口座から各目的別口座への自動振替も設定できます。

これなら、複数の銀行で口座を開設する手間をかけずに、細かい貯金管理が可能です。

貯蓄の目的が複数ある方には、目的別口座機能がある銀行が特におすすめです。

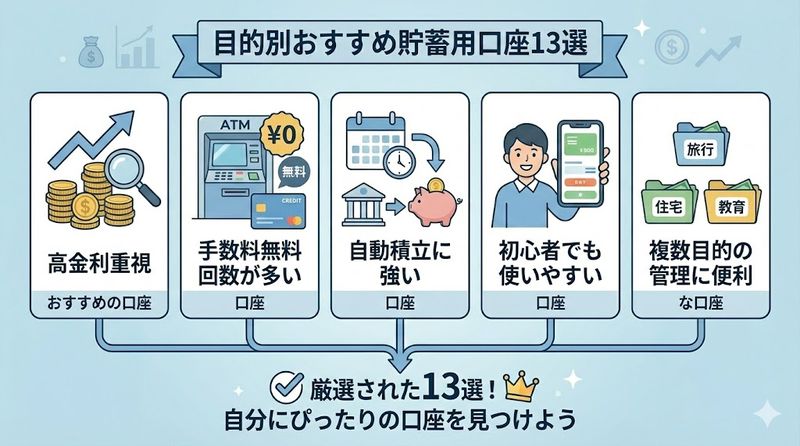

3.目的別おすすめ貯蓄用口座13選

高金利重視の方におすすめの口座

金利の高さで選ぶなら、以下の銀行がおすすめです。

UI銀行は普通預金金利が年0.5%と業界トップクラスです。

条件なしでこの高金利が適用されるため、誰でも利用しやすいのが魅力です。

楽天銀行は楽天証券との口座連携サービス「マネーブリッジ」を利用すると、普通預金金利が年0.28%(300万円まで)になります。

投資をする必要はなく、口座を連携させるだけで金利アップするため、非常にお得です。

東京スター銀行も給与振込や年金受取の設定で普通預金金利が年0.5%になります。

これらの銀行は、預けているだけで効率的にお金が増えるため、貯蓄用口座として最適です。

高金利な銀行を選ぶだけで、同じ金額を貯めても受け取れる利息が大きく変わります。

手数料無料回数が多い口座

ATMや振込の手数料が気になる方には、無料回数が多い銀行がおすすめです。

住信SBIネット銀行はスマートプログラムのランクに応じて、ATM出金が月2~20回、他行振込が月1~20回無料になります。

預金残高や取引状況でランクが上がるため、貯蓄額が増えるほど優遇されます。

SBI新生銀行もステージ制度があり、最上位ステージなら月10回までATM出金無料、月50回まで振込手数料無料です。

auじぶん銀行もau IDとの連携やau PAYの利用でATM手数料と振込手数料の無料回数が増えます。

普段からauのサービスを使っている方には特にメリットが大きいでしょう。

これらの銀行なら、手数料を気にせず必要な時に資金を動かせるため、ストレスなく貯蓄を続けられます。

自動積立に強い口座

自動積立機能が充実している銀行を選べば、貯蓄の自動化が簡単です。

住信SBIネット銀行の定額自動振替サービスは、代表口座から目的別口座やSBIハイブリッド預金へ自動振替できます。

毎月の振替日や金額を細かく設定でき、複数の目的別口座への振り分けも可能です。

イオン銀行の自動積立定期預金は、普通預金口座から毎月自動で定期預金に積み立てられます。

イオンカードセレクトを持っていれば、普通預金金利も優遇されます。

ソニー銀行も他行からの自動入金サービス「おまかせ入金サービス」があり、毎月自動で資金を移せます。

これらの銀行を使えば、一度設定するだけで手間なく貯蓄が続けられるため、忙しい方にもおすすめです。

自動化することで、貯蓄の失敗を防ぎ、確実にお金を貯められます。

初心者でも使いやすい口座

銀行口座の管理が初めての方には、使いやすさ重視の銀行がおすすめです。

楽天銀行はスマホアプリが見やすく、残高確認や振込が簡単にできます。

楽天ポイントが貯まる特典もあり、楽天経済圏を利用している方なら特に便利です。

PayPay銀行はPayPayとの連携がスムーズで、キャッシュレス決済をよく使う方に適しています。

スマホ1台で完結する設計で、若い世代にも人気です。

みんなの銀行は完全にスマホ完結型の銀行で、アプリ内で目的別の「ボックス」を作って貯蓄管理ができます。

視覚的にわかりやすいデザインで、貯金の進捗を楽しみながら確認できるのが特徴です。

これらの銀行は操作がシンプルで、初心者でも迷わず使えるため、貯蓄の第一歩に最適です。

複数目的の管理に便利な口座

複数の貯蓄目標を同時に管理したい方におすすめの銀行もあります。

住信SBIネット銀行の目的別口座は、1つの代表口座に対して最大10個まで目的別口座を作成できます。

「旅行資金」「車の買い替え」「教育資金」など、目的ごとに色分けして管理でき、目標金額の達成率も一目でわかります。

みんなの銀行のボックス機能も、アプリ内で複数の貯金箱を作って目的別に管理できます。

自動振替設定もでき、先取り貯蓄を複数の目的に対して同時に実行可能です。

三井住友銀行のOliveも、目的別貯蓄ができる「かんたん貯蓄」機能があります。

これらの銀行なら、複数の銀行口座を開設せずに、1つの銀行内で細かく貯蓄を管理できるため、管理の手間が大幅に減ります。

複数の目標に向けて計画的に貯蓄したい方に最適です。

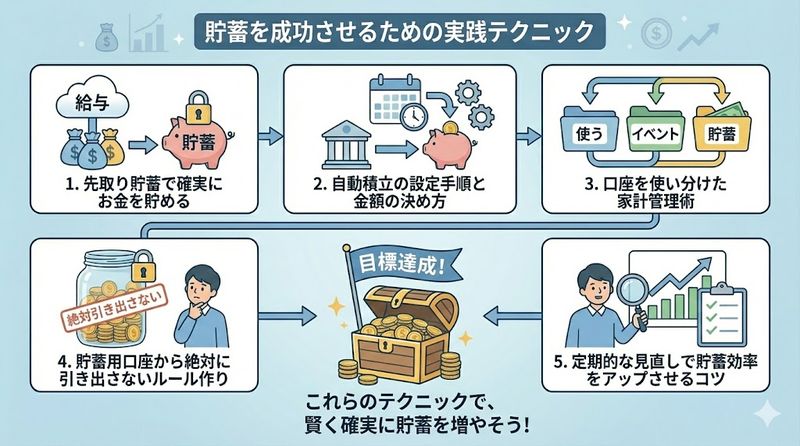

4.貯蓄を成功させるための実践テクニック

先取り貯蓄で確実にお金を貯める方法

先取り貯蓄は、貯金成功の最も確実な方法です。

「収入 – 支出 = 貯蓄」ではなく、「収入 – 貯蓄 = 支出」の考え方に変えることが重要です。

給料が入ったら、まず貯蓄分を別口座に移し、残った金額で生活するようにします。

これにより、「余ったら貯金しよう」という失敗を防げます。

先取り貯蓄の金額は、収入の1~3割が目安とされています。

例えば月収25万円なら、2.5万円~7.5万円を貯蓄に回すイメージです。

ただし、無理な金額を設定すると生活が苦しくなり、続かなくなるため、最初は少額から始めて徐々に増やすのがおすすめです。

先取り貯蓄は固定費と同じように「必ず支払うもの」として扱うことで、貯金が習慣化します。

この考え方を身につければ、意志の力に頼らず自然とお金が貯まる体質になれます。

自動積立の設定手順と金額の決め方

自動積立の設定は、貯蓄を自動化する最も効果的な方法です。

まず、給与振込口座がある銀行で自動積立定期預金のサービスがあるか確認しましょう。

ない場合は、貯蓄用口座の銀行が提供する自動入金サービスを利用します。

設定手順は以下の通りです。

- 貯蓄用口座を開設する

- 自動積立または自動入金サービスに申し込む

- 積立日を給料日の翌日に設定する

- 積立金額を設定する(収入の1~3割が目安)

- 必要に応じてボーナス月の増額も設定する

積立金額の決め方は、家計の収支を把握することから始めます。

毎月の収入から固定費(家賃、光熱費、通信費など)と変動費(食費、交際費など)を差し引いた金額が貯蓄可能額です。

最初は無理のない金額から始め、生活に余裕があれば徐々に増額していくのが賢明です。

設定後は、残高を定期的に確認してモチベーションを維持しましょう。

口座を使い分けた家計管理術

効率的な家計管理には、口座の使い分けが不可欠です。

基本的には「給与受取口座」「生活費用口座」「貯蓄用口座」の3つに分けるのがおすすめです。

給与が入ったら、まず貯蓄用口座に先取り貯蓄分を移します。

次に、生活費用口座に1ヶ月分の生活費を移します。

残りは給与受取口座に置いておき、イベント用の予備資金として確保します。

この仕組みを作れば、生活費用口座の残高だけを見て支出を管理すればよいため、家計管理がシンプルになります。

また、クレジットカードの引き落とし口座も生活費用口座にまとめると、お金の流れがわかりやすくなります。

家計簿アプリと連携させれば、さらに管理が楽になります。

口座を使い分けることで、「今月いくら使えるか」が明確になり、使いすぎを防げます。

貯蓄用口座から絶対に引き出さないルール作り

貯蓄用口座の成功には、「引き出さない」という強い意志が必要です。

そのためには、物理的・心理的なハードルを設けることが効果的です。

まず、貯蓄用口座のキャッシュカードは財布に入れず、家の金庫などに保管しましょう。

簡単に引き出せない状況を作ることで、衝動的な使い込みを防げます。

また、緊急予備資金用の口座を別に用意することも重要です。

冠婚葬祭や家電の故障など、突発的な出費は必ず発生します。

これらに対応する口座を別に作っておけば、貯蓄用口座に手をつける理由がなくなります。

さらに、目標金額に達成率を設定し、視覚化するのも効果的です。

「あと少しで目標達成」という状況になれば、途中で引き出すのがもったいなくなります。

貯蓄用口座は「存在を忘れるくらいの感覚」で管理するのが理想です。

定期的な見直しで貯蓄効率をアップさせるコツ

貯蓄計画は定期的に見直すことで効率が上がります。

3ヶ月~半年に1度、以下のポイントをチェックしましょう。

まず、金利の見直しです。

銀行の金利は変動するため、より高金利な銀行が出てきたら乗り換えを検討します。

特にキャンペーン金利を活用すれば、短期間で効率的に利息を得られます。

次に、積立額の見直しです。

収入が増えた場合や生活費が安定してきた場合は、積立額を増やすことで貯蓄スピードを上げられます。

逆に、生活が苦しくなっている場合は無理せず減額することも大切です。

また、貯蓄目標の進捗確認も重要です。

目標達成が近づいている場合は、次の目標を設定してモチベーションを維持します。

達成が遅れている場合は、原因を分析して改善策を考えましょう。

定期的な見直しにより、常に最適な貯蓄戦略を維持できるため、効率的に資産を増やせます。

まとめ

この記事のポイントをまとめます。

- 貯蓄用口座を分けることで使い込みを防ぎ、自動的にお金が貯まる仕組みを作れる

- 最低3つの口座(使う口座・イベント用口座・貯蓄用口座)に分けることで家計管理がシンプルになる

- 貯蓄用口座は高金利なネット銀行を選ぶことで効率的に資産を増やせる

- 自動積立機能を使えば意志の力に頼らず確実に貯蓄できる

- 先取り貯蓄の考え方(収入-貯蓄=支出)が貯金成功の鍵である

- 積立額は収入の1~3割が目安で、無理のない金額から始めることが大切

- 貯蓄用口座のキャッシュカードは財布に入れず、引き出しにくい環境を作る

- 住信SBIネット銀行の目的別口座など、複数の貯蓄目標を管理できる機能が便利

- 手数料無料回数が多い銀行を選ぶことで無駄なコストを削減できる

- 3ヶ月~半年に1度、金利や積立額を見直して貯蓄効率を最適化する

貯蓄は難しいものではなく、正しい仕組みを作れば誰でも成功できます。

今日から貯蓄用口座を開設して、自動的にお金が貯まる仕組みを作り始めましょう。

あなたの将来の資産形成を応援しています!

関連サイト

金融庁 – 基礎から学べる金融ガイド

コメントを送信